2024年02月18日

不動産と税金のちょっとニッチな話。No.1,359

-

おかげ様です。

おかげ様です。

不動産コンサルティングマスターの村上哲也です。

今日は、前回の法定講習の税金チャプターを視聴してみて、

「うん?」と感じた、まあまあニッチな話です。

いつもの思うのですが、これって「税理士の仕事やん!」と。

国税庁のHPにもこのように忠告しています。

「納税者からの依頼を受けて行う税務代理、税務書類の作成および税務相談の業務は税理士業務とされ、これらの業務を行うことができるのは、税理士、税理士法人、国税局長に通知をした弁護士および弁護士法人に限られています。その他の個人や法人が有償・無償を問わず税理士業務を行うと、税理士法第52条違反として罰せられることになります。」

はい。

けど、まぁ理解していないと仕事にならないから、

たいしたことない地頭を使って理解しようとするわけですよ。

だから税金のこと聞かれて「わかりません」って言うと、

「あ~、こいつショボいわ、頼りにならんの~」と思われるだろうから頑張って一応説明するでしょ。

でも説明したらしたで、

理解したようで実は全然わかっていない人もいるし、

「あ~あんたが言っていたやろ!(言ってない。私の説明も下手くそ)」と言われたりするから、

最初から全部スパッと「税務署か税理士にお尋ねください」と言おうかなと考えるけど、

そう言ったら言ったで仕事にならんしという無限ループの発生です。

と、ぐちぐち言ってもはじまらないので、さてニッチな話です。

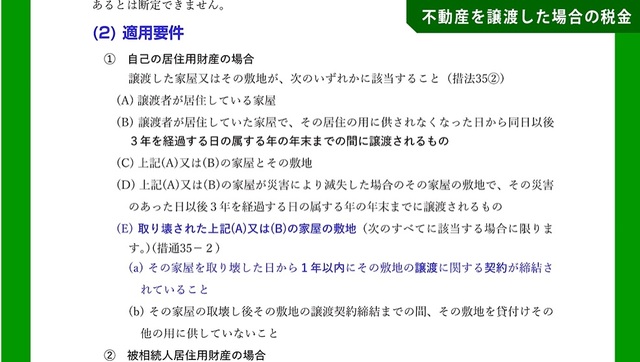

①自己居住用財産の特別控除3,000万円の適用要件ですけど、

「あ~、古家があるとやっぱりなかなか売り土地として売れないなぁ~」ということで、

古家を解体してから1年を超えてしまうと適用除外となってしまうんですよねぇ~。

だから契約が決まって解体したいけど、古家があると売れないから解体しようかな、

でも解体しても売れなかったらどうしようとここでも悩みの無限ループ発生です。

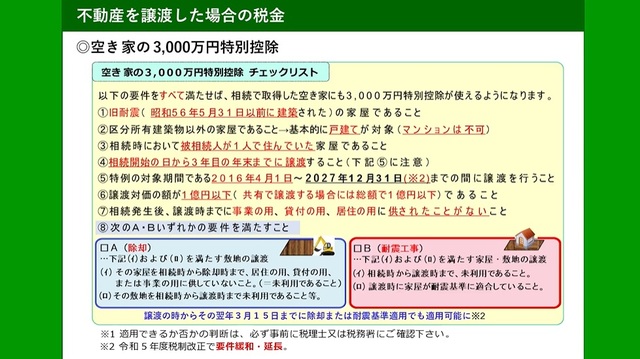

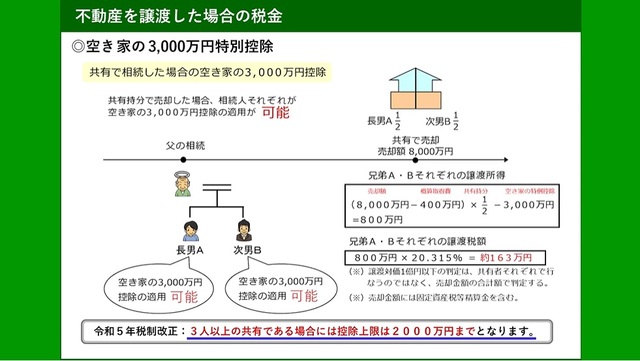

②空き家の3,000万円の特別控除は、毎回思いますが、

適用要件が厳しすぎん?と。

昭和56年5月31日以前の建築って、おいおい旧耐震という論点にこだわり過ぎていて、

おいおい平成だけでももう35年は過ぎているんだぜ~、ひと世代ぶんだぜ~、

この特別控除の立法主旨をもっと考えて欲しいぜ~と思います。はい。

区分所有がダメという理屈もよくわからないし、

耐震工事なんて絶対する人おらんやろ!?と思います。はい。

3人以上の共有は、2,000万円になるというせこさ。でもこれは共有ですから、

きっとお餅の山分けになると普通に考えたらなかなか2,000万円を超えることはないんでしょうなぁ。東京の銀座だと知らんけど。

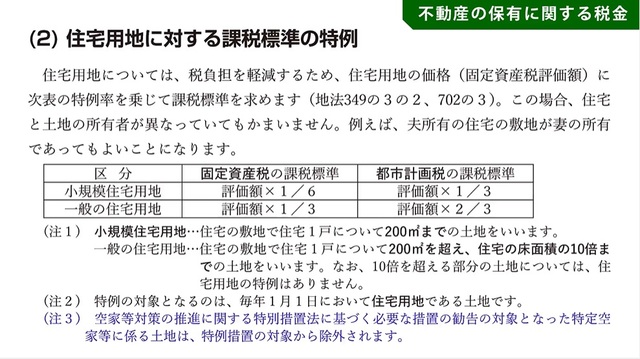

③固定資産税の軽減措置ですけど、

「特定空き家」に認定されてしまうと、1/6の軽減が適用されません。

これ法改正が進んでいるという認識でしたが、もう適用されているんですね。

時の流れは早い。

まぁ「特定空き家」となると、相当ヤバい建物ですから対象者は少ないかもです。

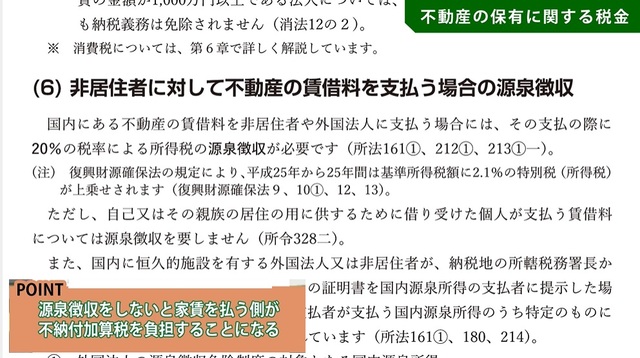

④海外で居住してますという貸主さんへの家賃の支払いをするときに、

源泉徴収をしておかないと、

借主に対して「不納付加算税」が徴収されてしまうという、

なんでやねん!!!という感じですが、

「居住用以外の用途、事業や店舗として借りる場合」ということですから、

ちょっとホッとするという。え?ホッとしていいのか?

ということで、日本の税制って、いったい誰がこんなにややこしくしたんでしょうね?

税金は、国策の解体新書みたいなもんですよね。

必死で徴収しようとするけど、経営(国策)が超下手くそという感じがしますが、

どうなんでしょうね?

高松市の不動産のあなた様のお悩み「解決」に向けてのご相談は、

まずは村上までメールしてみてくださいね。

https://t-fudosan.com/form.cgi

香川県の「ご売却不動産」随時、募集しております!

賢く高値でご売却されたい方、ご相談くださいませ。

https://t-fudosan.com/form.cgi

【T- 不動産】TETSUのズバリ言うわよ!物件動画はこちらから!

https://www.youtube.com/channel/UCdHGI85wQxnEbULjghN6EJw?view_as=subscribe

#居住用財産 #空き家特別控除 #固定資産税 #非居住者貸主

トピックス記事

おかげ様です。

不動産コンサルティングマスターの村上哲也です。

【風が吹けば...

おかげ様です。

不動産コンサルティングマスターの村上哲也です。

【風が吹けば... おかげ様です。

不動産コンサルティングマスターの村上哲也です。

共同通信さん...

おかげ様です。

不動産コンサルティングマスターの村上哲也です。

共同通信さん... おかげ様です。

不動産コンサルティングマスターの村上哲也です。

武道の「形(...

おかげ様です。

不動産コンサルティングマスターの村上哲也です。

武道の「形(... おかげ様です。

不動産コンサルティングマスターの村上哲也です。

恒例の地価公...

おかげ様です。

不動産コンサルティングマスターの村上哲也です。

恒例の地価公... おかげ様です。

不動産コンサルティングマスターの村上哲也です。

ハザードマッ...

おかげ様です。

不動産コンサルティングマスターの村上哲也です。

ハザードマッ... おかげ様です。

不動産コンサルティングマスターの村上哲也です。

こないだ物件...

おかげ様です。

不動産コンサルティングマスターの村上哲也です。

こないだ物件... おかげ様です。

不動産コンサルティングマスターの村上哲也です。

最近、ちょく...

おかげ様です。

不動産コンサルティングマスターの村上哲也です。

最近、ちょく... おかげ様です。

不動産コンサルティングマスターの村上哲也です。

物価が高いの...

おかげ様です。

不動産コンサルティングマスターの村上哲也です。

物価が高いの... おかげ様です。

不動産コンサルティングマスターの村上哲也です。

今日は、前回...

おかげ様です。

不動産コンサルティングマスターの村上哲也です。

今日は、前回... おかげさまです。

不動産コンサルティングマスターの村上哲也です。

宅建士の法...

おかげさまです。

不動産コンサルティングマスターの村上哲也です。

宅建士の法... おかげ様です。

不動産コンサルティングマスターの村上哲也です。

気の利いたネ...

おかげ様です。

不動産コンサルティングマスターの村上哲也です。

気の利いたネ... おかげ様です。

不動産コンサルティングマスターの村上哲也です。

今日は、at...

おかげ様です。

不動産コンサルティングマスターの村上哲也です。

今日は、at... おかげ様です。

不動産コンサルティングマスターの村上哲也です。

今日は新規の...

おかげ様です。

不動産コンサルティングマスターの村上哲也です。

今日は新規の... おかげ様です。

不動産コンサルティングマスターの村上哲也です。

今年もよろし...

おかげ様です。

不動産コンサルティングマスターの村上哲也です。

今年もよろし...テーマ

- 土地のこと

- 不動産の仕組み

- 税金のこと

- 不動産の取引実務

- 不動産の将来

- ホームインスペクション

- 相続のこと

- 日常の営み

- 法律のこと

- 音楽のこと

- 不動産査定

- 道路のこと

- 境界のこと

- 定期借地

- 収益物件の考え

- 価額のこと

- 空き家問題

- 賃貸のこと

- リノベーション

- 補助金のこと

- 金利のこと

- 物件紹介

- 物件案内動画

- 任意売却のこと

- 競売のこと

- 賢く、より高く売るために

- お金のこと

- 不動産をいかにして選択するか